한화오션 주가 전망, 2026 트럼프 수혜주 어디까지 갈까?

||2026.01.14

||2026.01.14

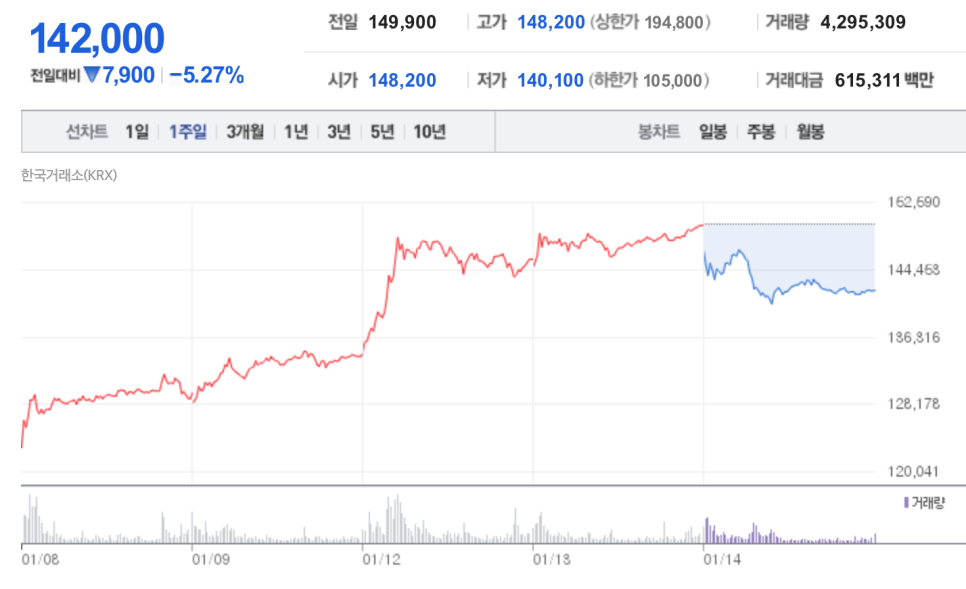

처음 살 땐 ‘물린 주식’ 소리 듣던 한화오션,

이제는 조선·방산 대표 수혜주로 재평가되고 있습니다.

2024~2025년 내내 꾸준한 상승 끝에

최근 주가가 15만 원대에 재진입.

나소 조정이 있으나 이젠 투자자들 사이에서도

“여기서 팔아야 하나, 더 들고 가야 하나”

고민이 깊어지는 시점이죠.

🇺🇸 트럼프 효과 — ‘미국 조선 부활’의 파트너가 되다

최근 트럼프 전 대통령이

“미국 해군의 신형 전함 건조에 한화오션과 협력하겠다”고 언급하면서

시장은 바로 반응했습니다.

이 발언 하나로 주가는 단기 급등,

그 뒤로도 상승 흐름을 유지 중입니다.

💬 의미를 정리하면

미국 조선산업 부활 정책의 핵심 파트너로 한국 기업이 언급

한화오션은 이미 필라델피아 조선기지를 운영 중

추가 인수 및 투자 계획까지 있어 단순 이슈가 아닌 현실 사업으로 확대 중

👉 정책적 수혜 + 실제 투자 흐름이 겹친 케이스

즉, 단순한 말발 호재가 아니라

‘실제 돈이 움직일 가능성이 있는’ 뉴스입니다.

⚓ 국내 사업도 탄탄 — LNG선 + 방산 + 해양플랜트

한화오션은 조선업체이지만, 이제는

에너지 + 방산 + 해양플랜트로 사업을 넓히고 있습니다.

LNG선 수요 증가 : 유럽·북미 중심으로 친환경 선박 수요 급증

방산 매출 비중 확대 : 함정·잠수함 수주 잇따름

플랜트 사업 복귀 : 중동 중심 해양플랜트 수주 재개

📊 이런 구조는 경기 변동에 덜 흔들리는 ‘3축 성장 포트폴리오’를 만들어줍니다.

💹 증권사 목표가 & 전망

(2026년 기준 업데이트)

|

증권사 |

목표주가 |

비고 |

|

대신증권 |

160,000원 |

방산 수주 확대 반영 |

|

한국투자증권 |

154,000원 |

LNG선 수익성 개선 기대 |

|

미래에셋증권 |

165,000원 |

美 사업 진출 효과 선반영 |

|

신한투자증권 |

150,000원 |

중장기 실적 개선 추세 |

대부분 증권사들이 15만~16만 원대를 공통적으로 제시,

현재 주가(약 13만 원대) 기준으로 25~30% 상승 여력을 보고 있습니다.

⚠️ 리스크 포인트

✅ 정책 불확실성

트럼프가 언급했더라도, 실제 발주로 이어질지는 미지수.

미국 현지 법적·행정적 절차가 까다롭습니다.

✅ 중국 변수

중국 조선소와의 경쟁, 지정학 갈등이 리스크 요인.

✅ 단기 급등 피로감

최근 한 달간 30% 이상 급등 — 단기 조정 가능성 충분.

💡 투자 전략 (2026년 기준)

🔸 단기 대응

12~13만 원대에서 조정 시 분할 매수 유효

단기 매물 소화 과정에서 11만 원대 지지선 확인 필요

🔸 중장기 관점

미국 조선 프로젝트 실제 계약 체결 여부 확인

방산 수주 + LNG선 실적 반영 시점(하반기)이 핵심 포인트

조정 때마다 분할로 모으는 ‘트럼프 리레이션 테마의 중심주’

✅ 요약 정리

|

구분 |

내용 |

|

현재 주가(2026.01) |

약 13만 원 |

|

단기 목표가 |

15만 원 |

|

중기 목표가 (2026 하반기) |

16만 원 이상 |

|

주요 모멘텀 |

트럼프 발언·미국 조선 협력, LNG선 수요, 방산 확장 |

|

리스크 |

미국 정책 실현성, 단기 급등 부담, 지정학 변수 |

|

투자 전략 |

조정 구간 분할 접근, 장기 2026년 플랜 대응 |

📌 결론

한화오션은 더 이상 단순한 조선주가 아닙니다.

미국 조선·방산 수출의 교두보이자, 트럼프 리턴 정책의 직접 수혜주로 평가받고 있죠.

단기 변동성은 피할 수 없지만,

2026년까지는 중장기 우상향 흐름이 유지될 가능성이 높습니다.

🚫 본 글은 투자 권유가 아닌 정보 공유 목적이며,

모든 투자 판단은 본인에게 책임이 있습니다.

“조정은 기회, 정보는 무기.” — 현명한 분할 접근이 답입니다.